こんにちは、株もっちーです。

金曜日は、本などのINPUTした情報に対するOUTPUTをしていきたいと思います。

要するに読書感想文的な活動ですね。

読んだ本:教養としての決済, ゴットフリート・レイブラント (著), ナターシャ・デ・テラン (著), 大久保 彩 (翻訳)

The Pay Off: How Changing the Way We Pay Changes Everything (English Edition), Gottfried Leibbrandt, Natasha De Terán

")

気づいたこと

原著のタイトルはぜんぜん違う。

The Pay Off.

ペイオフってどういう意味だったかな。

現金払いが決済として使えなくなると、ペイオフ(預金保護的な意味で)されなくなっちゃうかもという連想かなと、推察します。

邦題つけるのもなかなか面白そうですね。

内容は非常に勉強になって面白かったです。気になったところを少し紹介します。

著者がSWIFTの元CEOってことで、全般的に銀行目線の話です。

決済とは、「負債を免除する方法」

決済と聞くと、お金を払う、ということが浮かびます。

なんのためにお金を払っているのかというのを抽象化していくと、

モノやサービスに対する対価がまず負債となり、 それを解消するために決済されるという流れになる。

お金と現金は違う

現金は、お金の一形態だということ。

現金はなかなかなくならないだろうとは言われているものの、利用コストが高いのが確かで他の手段の取って代わられてきつつある状況です。

最近は、現金使う機会がだいぶ減ってきました。

財布もほとんどカード入れみたいな状態になっていて、財布の中の紙幣がいつまでも残っている状態な気がします。

財布も持ち歩かないようにしたいなと思う今日この頃です。

私の財布の中身は、大体こんなものです。

IC乗車券、クレジットカード2枚、運転免許証、図書館貸出券、QUOカード、保険証、診察券、KOMECA(コメダのカード)。

結構入ってましたね。

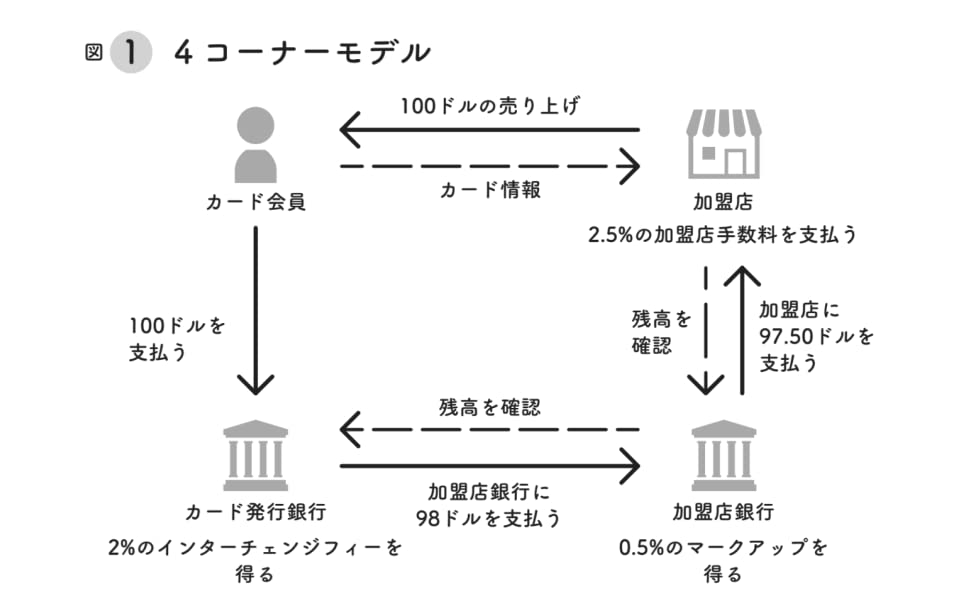

クレジットカードの仕組|4コーナーモデル

説明されればそうだなと思うんですけど、こんな名前がついているんですね。

カード会員と加盟店それぞれに対応づいた銀行があり、銀行同士のやり取りが発生する仕組みです。

結局は利用者が手数料を負担している

さきほどの4コーナーモデルにあるさまざまな手数料(加盟店手数料、インターチェンジフィー、マークアップ)は、 結局カード会員が支払う代金によって賄われているという話です。

無料とかポイント還元とかいろいろごちゃごちゃと耳障りの良い言葉はありますけど、結局そうなんですよね。本質的には。

利用者としては、自分で負担しているものだということを理解して、最終負担金額が小さくなることを意識したいと思いました。

プリペイドカードの良さ

こんな使い方がありまして、へーと思いましたね。

子供も現金を使わない時代になると思うので、こういうでプリペイドカード(カード自体を口座とみなす)とかデビッドカード(銀行口座を紐つける)ですかね、そういうので上限を設けてお金の使い方を学んでいくのがいいのかなと思います。

アメリカでは多くの人がこうしたカードを口座として使っており、アメリカ人は現在、このような「多目的チャージ式カード」に年間5千億ドル以上を費やしている。クレジットカードをもつ消費者が比較的少ないヨーロッパ大陸では、プリペイドカードはトラベルカードとして普及しており、ホテルの予約やレンタカーの手配に使われている。あるいは、支出額に制限をかけられる点が都合が良いとして、子どもに資金を渡す際にも利用されている。

無料ならあなたが商品

タダほど高いものはないとかいいますけど、このフレーズはいいなと思いました。

無料のものは、あなたからお金を奪い取ろうとしている仕掛けが潜んでいると考える癖をつけたいですね。

BNPL, フィンテック

少し前に興味を持ったBNPLについても書かれていました。

SQスクエア株とか買ってたなーと懐かしく思います。

クレジットカードに変わる決済システムに成るのか、こちらは3コーナーモデルになるのかな。 まあ色々あると思います。

オープンバンキング

決済の情報を第3者に開示していくことを言うようです。

Google, Amazon, Metaがこれまでやってきたユーザーの行動データが、お金の流れを軸に利用されてしまうと、広告とかリコメンドが更に精度上がって、コントロールされてしまうリスクが増します。

これはなんか嫌だな。

CBDC

中央銀行が管理するデジタル通貨(CBDC)。

CBDCが法整備されて、現金が使えなくなると、我々の預金が現金では出来なかった管理下に置かれ、 毎日金利がもらえるとか、逆にマイナス金利で毎日お金が減っていくみたいなこともできちゃうようです。

インフレでお金の価値が減るのと意味的には同じなんですが、なんか嫌ですね。気持ち的に。

世界の基軸通貨ドルとその特権

米ドルの覇権は当面大丈夫そう。

でも、将来はやっぱりわかんないよと、時代の流れの速さに言及されてました。仮想通貨、アリペイ・ウィーチャットなど。

金融犯罪に対する追跡について

パナマ文書にも出てきていた内容に似ていますね。金融犯罪をお金の流れから追っていくこと。

行動したこと

VISAを1株買いたくなりました

いやーこの本を読んで、VISA、Mastercardの凄さをよく理解できました。

VISA昔持っていたんですけどね、配当利回りの低さで、整理してしまいました。

欲しいなあ。VOOに含まれているから、当面それで我慢しよう。

銀行オワコンかと言われますが、なかなかなくすのも難しいんだろうということも、わかってきました。

まさに、決済を支配するものが、ビジネスを支配すること、なのかもしれません。

VISA, Mastercard, PayPal このあたりは少し株買っておきたいけど、キャッシュがない。

まとめ

一読では消化しきれないくらい、非常に盛りだくさんの内容でした。